09. januar 2017

Revisorerne forudsiger to ud af tre virksomhedskonkurser

Ny undersøgelse af konkursramte virksomheder i 2014 viser, at revisorerne er ret præcise i deres vurdering af, hvilke virksomheder, der er i risiko for at gå konkurs. Det er til stor gavn for kreditorer, investorer og andre, der har økonomiske interesser på spil i de økonomisk udfordrede virksomheder, mener FSR – danske revisorers erhvervspolitiske direktør Tom Vile Jensen.

Anders Lau

Pressechef

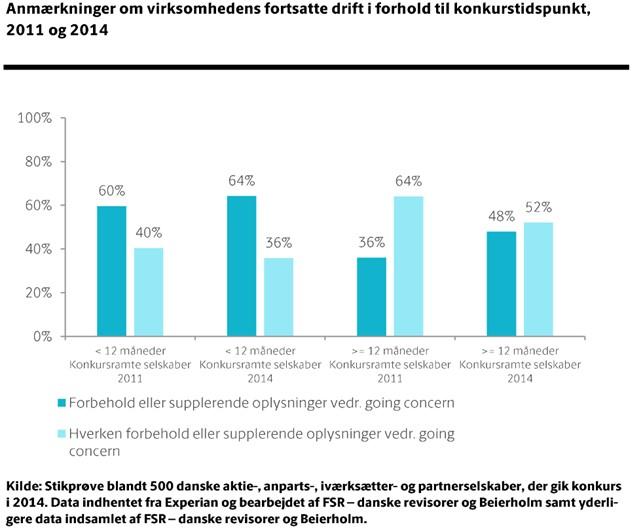

Knap to ud af tre (64 pct.) virksomheder, der gik konkurs i 2014, havde således enten et revisorforbehold eller en supplerende oplysning om usikkerheder vedrørende den fortsatte drift i deres årsregnskab. Det er en lille stigning i forhold til 2011, hvor 60 pct. af de konkursramte virksomheder havde en advarsel fra deres revisor i påtegningen på årsregnskabet om risiko for truende konkurs.

Det viser en ny undersøgelse foretaget af FSR – danske revisorer i samarbejde med revisionsfirmaet Beierholm. Undersøgelsen er gennemført i perioden oktober 2015 frem til juni 2016. Den baserer sig på en stikprøve af det senest aflagte årsregnskab fra i alt 500 danske aktie-, anparts-, iværksætter- og partnerselskaber, der gik konkurs i 2014. Undersøgelsen er en opfølgning på en lignende undersøgelse fra 2011.

Erhvervspolitisk direktør i FSR – danske revisorer Tom Vile Jensen er meget tilfreds med resultaterne af undersøgelsen:

”Resultaterne er meget opløftende. Revisorerne er generelt dygtige til at forudsige, hvilke virksomheder, der står over for en truende konkurs og kommunikere det i deres påtegning på regnskaberne. Den information er til stor gavn for fx kreditorer, investorer og andre brugere af regnskaberne, der har økonomiske interesser på spil”.

Få konkurser, hvor revisor kan have anlagt forkert skøn

Undersøgelsen viser desuden, at otte ud af 10 konkurser indtræffer mere end ét år efter balancedatoen, som er den dato, som ledelsen og revisor skal anlægge deres vurdering af virksomhedens fortsatte drift efter. Konkret betyder det, at det kun er i ca. en femtedel af konkurserne i 2014, hvor ledelsen og evt. revisor kan have anlagt et forkert skøn vedrørende virksomhedens evne til at fortsætte driften yderligere et år. Og blandt den femtedel er det altså i næsten to ud af tre tilfælde, at revisorerne har givet advarsler i form af forbehold og supplerende oplysninger i regnskabet.

Hos revisionsfirmaet Beierholm, der har været med til at gennemføre undersøgelsen, er man også meget tilfredse med resultaterne:

”Det er meget positivt, at revisorerne er så præcise, som de faktisk er, til at forudsige konkurser. Med til historien hører også, at revisorerne ser ud til at være gode til at fokusere på de rigtige virksomheder, idet revisorerne relativt sjældent tager forbehold eller giver supplerende oplysninger vedrørende fortsat drift i virksomheder, der ikke går konkurs. Samlet viser undersøgelsen, at regnskabsbrugerne fint kan fæste lid til revisorernes erklæringer på årsregnskaberne, herunder vurderingen af virksomhedernes muligheder for at fortsætte driften”, siger partner Anders Bisgaard og seniorkonsulent Jesper Seehausen samstemmende.

Om undersøgelsen

Undersøgelsen er gennemført i perioden oktober 2015 frem til juni 2016. Undersøgelsens formål er at undersøge revisors evne til at vurdere virksomhedernes fortsatte drift baseret på forhold, der eksisterede eller med rimelighed kunne forudses på erklæringstidspunktet - også kaldet going concern, på baggrund af en stikprøve af det senest aflagte årsregnskab fra i alt 500 danske aktie-, anparts-, iværksætter- og partnerselskaber, der gik konkurs i 2014.

Undersøgelsen tæller også to kontrolgrupper, der hver især omfatter årsregnskaber fra 250 danske aktie-, anparts-, iværksætter- og partnerselskaber. Kontrolgruppe 1 omfatter 250 tilfældigt udvalgte selskaber, der var aktive i 2014. Kontrolgruppe 2 (også kaldet Delphi-kontrolgruppen) omfatter også 250 selskaber, der var aktive i 2014, men selskaber i denne kontrolgruppe er udvalgt således, at de på en lang række parametre ”matcher” de selskaber, der indgår i stikprøven af konkursramte selskaber – bortset fra, at selskaberne altså ikke er gået konkurs. Denne ”matchning” er sket på baggrund af kreditvurderingsinstituttet Experians Delphi-score.

Data fra de to kontrolgrupper blev medtaget for at undersøge, om revisorer oftere tager forbehold eller giver supplerende oplysninger i konkursramte virksomheders årsregnskaber i forhold til ”almindelige” virksomheder samt i virksomheder, som ikke er gået konkurs, men har dårlige nøgletal, lav kredit rating osv. I undersøgelsen sammenlignes ydermere med en tilsvarende undersøgelse fra 2012 for at afklare, om der er sket en udvikling i revisorernes anmærkninger over tid.