15. november 2017

112.000 virksomheder har fravalgt revision

Det har konsekvenser, når virksomhederne fravælger revision og andre revisorerklæringer med sikkerhed. I sidste ende kan det gå ud over virksomhedernes mulighed for at tiltrække investeringer og kapital, vurderer Tom Vile Jensen, erhvervspolitisk direktør i FSR – danske revisorer.

Anders Lau

Pressechef

På kun 10 år er antallet af virksomheder, der har fravalgt revision og andre revisorerklæringer med sikkerhed vokset fra bare 12 virksomheder i 2006 til over 112.000 virksomheder i 2016. Virksomhedernes fravalg af revisionsydelsen kommer i kølvandet på hele tre lempelser i revisionspligten på 10 år. Første gang i 2006, hvor virksomheder med en omsætning på op til tre mio. kroner fik lov at fravælge revisoren. Siden er revisionspligten lempet yderligere to gange, så alle virksomheder med en omsætning på op til otte millioner kroner i dag helt kan fravælge. Yderligere kan virksomheder med en omsætning på mellem otte mio. kroner og 89 mio. kroner i dag vælge om de vil have revision eller det mindre omfattende produkt ’udvidet gennemgang’ af regnskabet.

Det viser en ny analyse ”Anmærkninger fra revisor og mistede oplysninger ved fravalg af revision”, som FSR – danske revisorer har udarbejdet på baggrund af over 252.000 årsregnskaber for 2016.

Ifølge Tom Vile Jensen, erhvervspolitisk direktør i FSR – danske revisorer, har det klare konsekvenser at virksomhederne fravælger revisionsydelsen.

”På den en side bliver det selvfølgelig billigere at drive virksomhed, fordi revision jo koster penge. Bagsiden af medaljen er imidlertid, at investorer, banker og andre kreditorer ikke længere har fuld gennemsigtighed omkring virksomhedernes økonomiske sundhedstilstand. Det kan blandt andet have betydning for virksomhedernes adgang til at få lån og finansiering og for størrelsen af den rente, som virksomhederne skal betale for at låne i banken. Øget usikkerhed koster også penge for virksomhederne”, siger Tom Vile Jensen.

Kreditorer og investorer ender med Sorteper

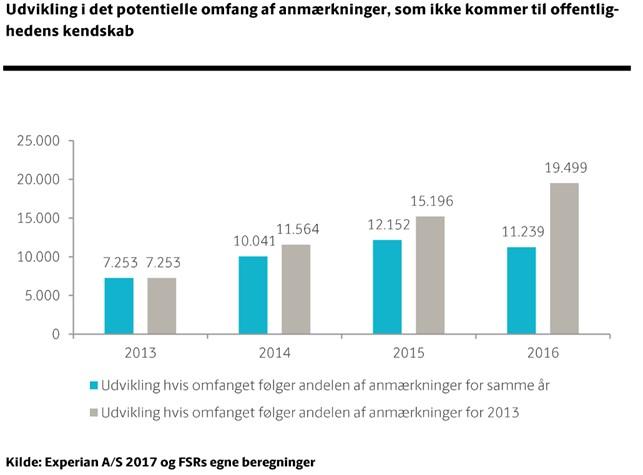

En anden konsekvens af at virksomhederne ikke længere får deres regnskaber revideret er, at de risikooplysninger, som revisorerne oplyser om i regnskaberne om fx konkursrisiko, kapitaltab og lignende ikke længere er synlige for investorer, banker og andre kreditorer. Ud af de 112.000 virksomheder, der havde fravalgt revision og andre erklæringer med sikkerhed i 2016- regnskaberne, anslås det, at mellem 11. 000 og 19.000 virksomheder ville have haft mindst én anmærkning fra deres revisor om konkursrisici, kapitaltab og andre risikooplysninger

Tom Vile Jensen vurderer, at de manglende risikooplysninger om virksomhedernes sande sundhedstilstand kan være skadelige i for virksomhedernes troværdighed og i sidste ende i forhold til deres muligheder for at tiltrække investeringer og kapital.

”Det er investorerne og kreditorerne, som er dem, der finansierer dansk erhvervsliv, der risikerer at stå med Sorteper, når effekterne af lempelserne af revisionspligten gøres op. Det er dem, der har penge i klemme i virksomhederne, uden at de har vished for om den virksomhed, som de støtter med lån og finansiering, reelt er på vej i konkurs eller har mistet store dele af sin egenkapital”, lyder det fra Tom Vile Jensen.

Fakta om lempelse af revisionspligt

Revisionspligten er blevet lempet i flere omgange.

| Før 2006: | Alle regnskabsklasse B-virksomheder er omfattet af revisionspligt. |

|---|---|

| Fra 2006: | Regnskabsklasse B-virksomheder med op til 3 mio. kr. i nettoomsætning får mulighed for at fravælge revision. |

| Fra 2011: | Regnskabsklasse B-virksomheder med op til 8 mio. kr. i nettoomsætning får mulighed for at fravælge revision. |

| Fra 2013: | Regnskabsklasse B-virksomheder med mere end 8. mio. kr. i nettoomsætning får mulighed for at vælge mellem udvidet gennemgang og revision. Holdingselskaber sidestilles med klasse B-virksomheder i forhold til revisionspligten, så holdingselskaber med op til 8 mio. kr. i nettoomsætning på ”koncernniveau” får mulighed for at fravælge revision. |